La crisi dell’automotive si intreccia con la debole ripresa del commercio internazionale, le ricadute della stretta monetaria e della recessione in Germania, creando un mix velenoso per la meccanica italiana, i cui effetti ricadono su una filiera estesa e popolata da una moltitudine di micro e piccole imprese (MPI). Sulla caduta libera della produzione automobilistica pesano le incertezze della transizione verso la mobilità elettrica richiesta dal Green deal europeo. Nel corso dell’autunno si osserva un peggioramento delle attese sugli ordini e delle previsioni di assunzione da parte delle imprese.

I numeri della crisi – Nei primi dieci mesi del 2024 la produzione di autoveicoli si riduce di oltre un quarto (-27,2%) su base annua. Il 2024 è il terzo anno peggiore del secolo per l’attività di produzione di auto dopo il 2009 (crisi dei mutui subprime) e il 2020 (pandemia da Covid 19). Nonostante la difficile fase congiunturale, nel primo semestre del 2024 Stellantis, il maggiore player operante in Italia, registra un importante flusso di utile netto.

Sul mercato domina l’elevata incertezza della domanda di veicoli elettrici: per raggiungere l’obiettivo al 2030 del Piano Nazionale integrato Energia e Clima (PNIEC), servirebbero 49mila auto elettriche in più al mese, ma secondo i dati Unrae nei primi undici mesi del 2024 se ne sono immatricolate meno di 6mila al mese.

I cambiamenti in corso nel mercato delle autovetture contribuiscono alla crescita delle importazioni dalla Cina. Nel 2019, anno del varo del Green deal europeo, la quota di import di auto della Cina era lo 0,4% in Italia e nell’Unione europea, ora è del 3,1% in Italia e arriva al 3,7% nell’Unione europea. Tra il 2019 e il 2024 è di provenienza cinese la metà (47,1%) della crescita dell’import di auto in Ue prodotte in paesi al di fuori dell’Unione.

La crisi dell’auto amplifica la recessione dell’economia tedesca, riducendo la domanda di prodotti della meccanica made in Italy. In Germania l’auto rappresenta il 15,4% del valore della produzione manifatturiera tedesca, il doppio del 7,6% della media europea, e nelle imprese automobilistiche tedesche lavorano 569mila addetti, più della metà (52,2%) degli occupati del settore di tutta l’Unione europea. Nei primi dieci mesi del 2024 l’export verso la Germania dei prodotti della meccanica e dell’automotive cede dell’11,8%, più del doppio rispetto al calo del 4,9% del totale delle esportazioni nel paese, e su cui pesa il crollo (-28,6%) delle esportazioni di autoveicoli sul mercato tedesco.

La ricaduta della crisi dell’auto sulle imprese della meccanica è amplificata dagli effetti recessivi della stretta monetaria che riduce la domanda di macchinari. Ad ottobre 2024 in Italia il costo del credito alle imprese è del 4,85%, superiore di 322 punti base all’1,63% precedente alla stretta monetaria, mentre il volume degli investimenti in macchinari nei primi tre trimestri del 2024 scende del 3,9% su base annua, con una intensità marcata del calo del 3,3% rilevato nella media dell’Eurozona.

Il sistema di micro e piccole imprese colpito dalla crisi – Nel passato, una fase ciclica negativa nel comparto dell’auto si associava alla crisi di una sola grande impresa, la Fiat. Oggi non è più così, il punto di riferimento diventa quello di una più ampia filiera, caratterizzata da una diffusa presenza di micro e piccole imprese.

A tal proposito, basti pensare che l’Italia è il quinto paese dell’Unione europea per occupati nella produzione di auto, ma diventa il primo, davanti a Germania e Polonia, per occupati nelle micro e piccole imprese che producono parti ed accessori per autoveicoli e loro motori.

Nelle grandi imprese che producono automobili in Italia lavorano 60mila addetti, mentre nella filiera dei mezzi di trasporto su gomma lavorano un milione e 704mila addetti. Nell’ambito di questa filiera solo l’11,0% del valore aggiunto è prodotto nel settore della produzione di autoveicoli, rimorchi e semirimorchi. La fase recessiva dell’auto colpisce un esteso indotto, dominato dai settori della meccanica: i prodotti in metallo determinano il 9,3% del valore aggiunto della filiera dei mezzi di trasporto su gomma, i macchinari il 6,9% e la metallurgia il 4,2%. Nelle micro e piccole imprese della meccanica lavorano 738mila addetti, di cui 289mila nelle 86mila imprese artigiane.

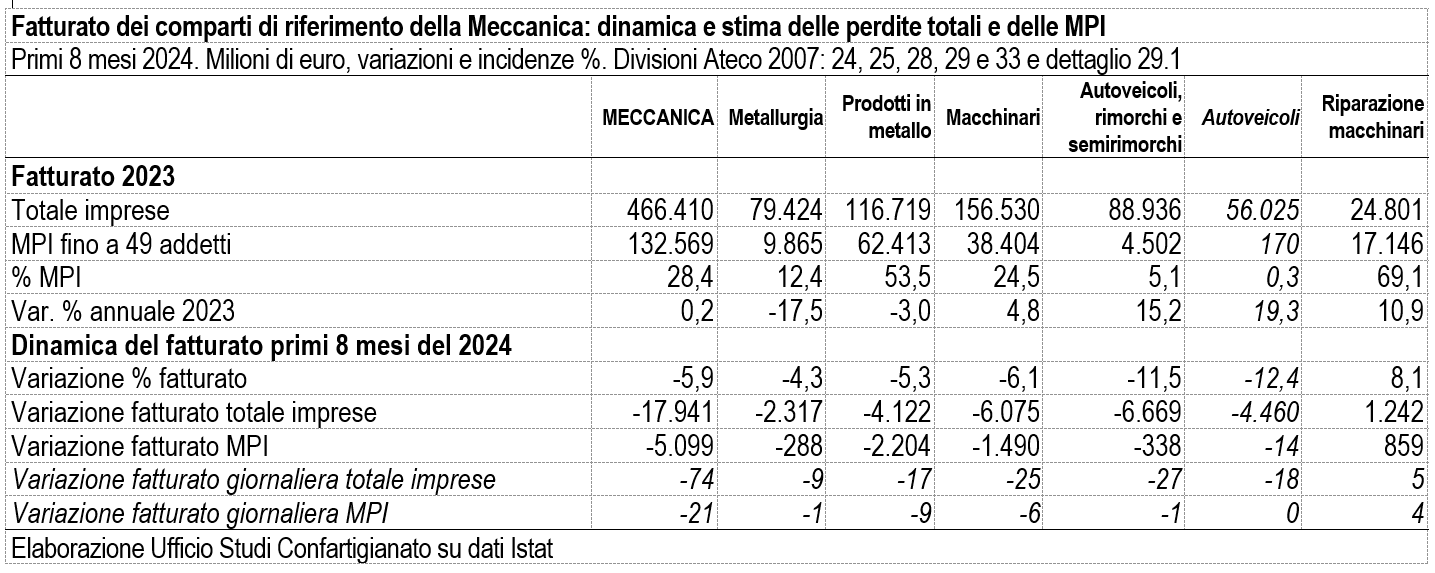

Nel 19° Rapporto annuale di Confartigianato ‘Italia, la grande officina delle piccole imprese’, pubblicato in occasione dell’Assemblea annuale di Confartigianato in cui è intervenuto il Presidente della Repubblica Sergio Mattarella (qui per un estratto), viene calcolato l’effetto della crisi in corso su questo diffuso sistema di micro e piccole imprese: nei primi otto mesi del 2024 il fatturato delle micro e piccole imprese della meccanica scende di 5,1 miliardi di euro rispetto allo stesso periodo di un anno prima, con minori ricavi per 21 milioni di euro al giorno.

{kind=link}

Il difficile ciclo congiunturale della meccanica determina una forte diminuzione delle previsioni di assunzione che nel trimestre dicembre 2024-febbraio 2025 scendono dell’11,7% su base annua, con una intensità amplificata rispetto al calo del 2,7% del resto della manifattura e in controtendenza rispetto all’aumento medio dell’1,2% del totale imprese. La crisi determina un crescente ricorso agli ammortizzatori sociali, che nei primi nove mesi del 2024 registra aumento del 76,0% dell’integrazione salariale del Fondo di Solidarietà Bilaterale per l’Artigianato (FSBA) nella meccanica artigiana.

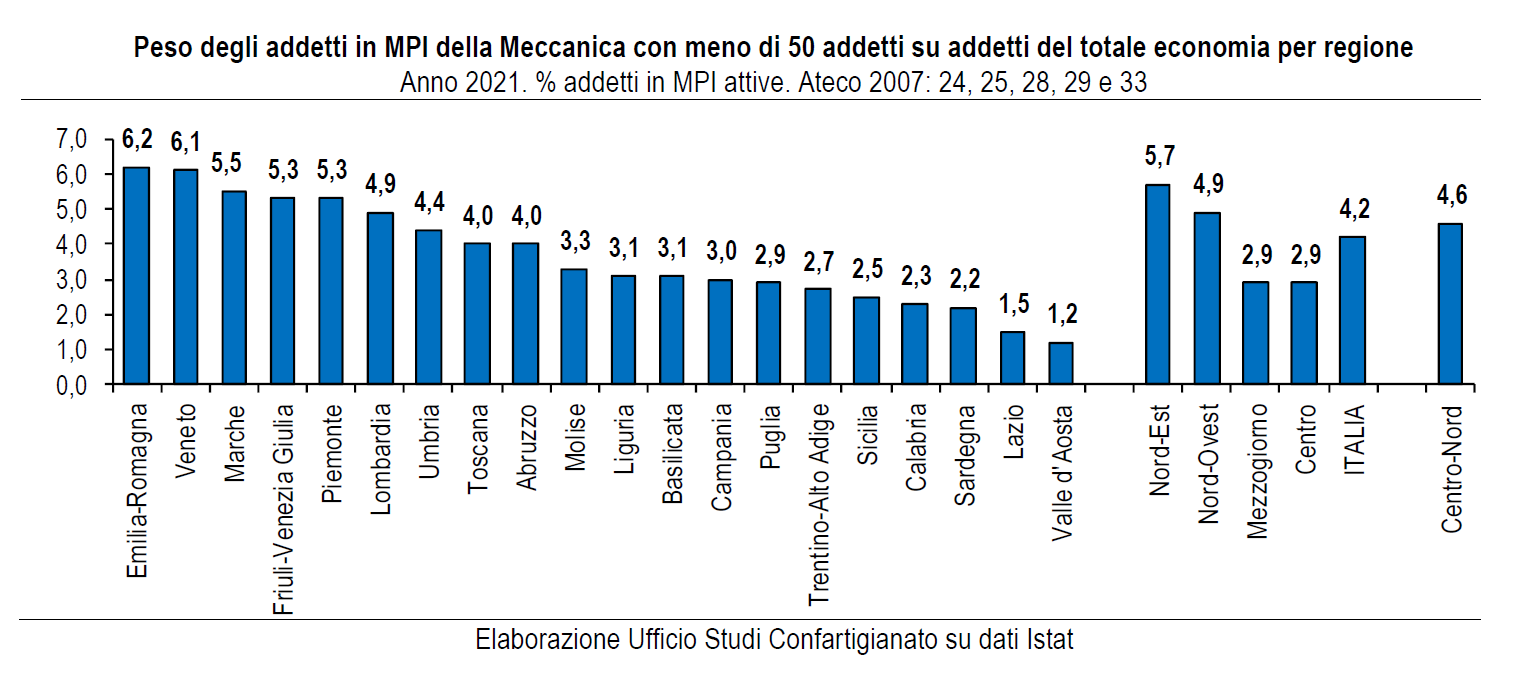

I territori più esposti – Gli occupati nelle micro e piccole imprese della meccanica rappresentano il 4,6% dell’occupazione delle imprese italiane. L’impatto del ciclo sfavorevole del settore può essere più intenso nei territori con una maggiore specializzazione nella produzione meccanica. In chiave regionale, si osserva un peso dell’occupazione del sistema di piccola impresa della meccanica più elevato della media in Emilia-Romagna con 6,2%, Veneto con 6,1%, Marche con 5,5%, Friuli-Venezia Giulia con 5,3%, Piemonte con 5,3% e Lombardia con 4,9%.

{kind=link}

© 2024 Spirito Artigiano. Tutti i diritti riservati.