«Un autunno denso di incognite, tra crisi geopolitiche, impatto dei nuovi dazi statunitensi e accelerazione delle trasformazioni globali. È questo lo scenario che emerge dal 35° Report congiunturale presentato dall’Ufficio Studi di Confartigianato in anteprima a Roma in occasione di Match Point».

Un nuovo (dis)ordine mondiale

L’Europa si trova oggi schiacciata tra la leadership economica degli Stati Uniti e l’avanzata della Cina, quest’ultima frenata in modo significativo dalla pandemia. Una analisi dei dati del Fondo monetario internazionale evidenzia che nel 2012 gli Stati Uniti hanno superato l’Unione europea in termini di peso sul PIL mondiale, valutato in dollari USA, e nel 2027 sarà la Cina a sorpassare l’Europa. Le politiche protezioniste degli Stati Uniti hanno contribuito a dare nuovo spessore alle alleanze all’interno della Shanghai Cooperation Organization (SCO), un gruppo di dieci economie emergenti – Cina, India, Russia, Pakistan, Iran, Kazakistan, Uzbekistan, Bielorussia, Kirghizistan e Tagikistan – che rappresenta il 23,8% del PIL mondiale e il 42,3% della popolazione, dati che testimoniano come il baricentro economico mondiale sia sempre più proiettato ad Oriente. Per il made in Italy si tratta di mercati significativi, ma meno dinamici a seguito delle conseguenze di pandemia e conflitti. Nel 2025 nell’area dei dieci paesi SCO nel 2025 (ultimi dodici mesi a maggio) l’Italia esporta per 27 miliardi di euro, il 4,3% del totale export nel mondo. I cali delle vendite in Cina, ma soprattutto in Russia, hanno determinato tra il 2021 e il 2025 una flessione del 9,0% dell’export verso i dieci paesi SCO, a fronte di un aumento del 22,3% registrato nel resto del mondo.

Le sfide della pressione demografica

La ricerca di nuovi punti di equilibrio nelle relazioni internazionali si intreccia con la turbolenza rilevata sul piano demografico. Lo studio mette in luce il boom africano, che si riverbera sui flussi migratori verso i paesi europei: entro il 2050 l’Africa guadagnerà quasi un miliardo di abitanti, mentre l’Europa ne perderà 41 milioni. Nel 2025 il rapporto è di 2,1 africani per ogni europeo, destinato a salire a 3,5 a metà secolo.

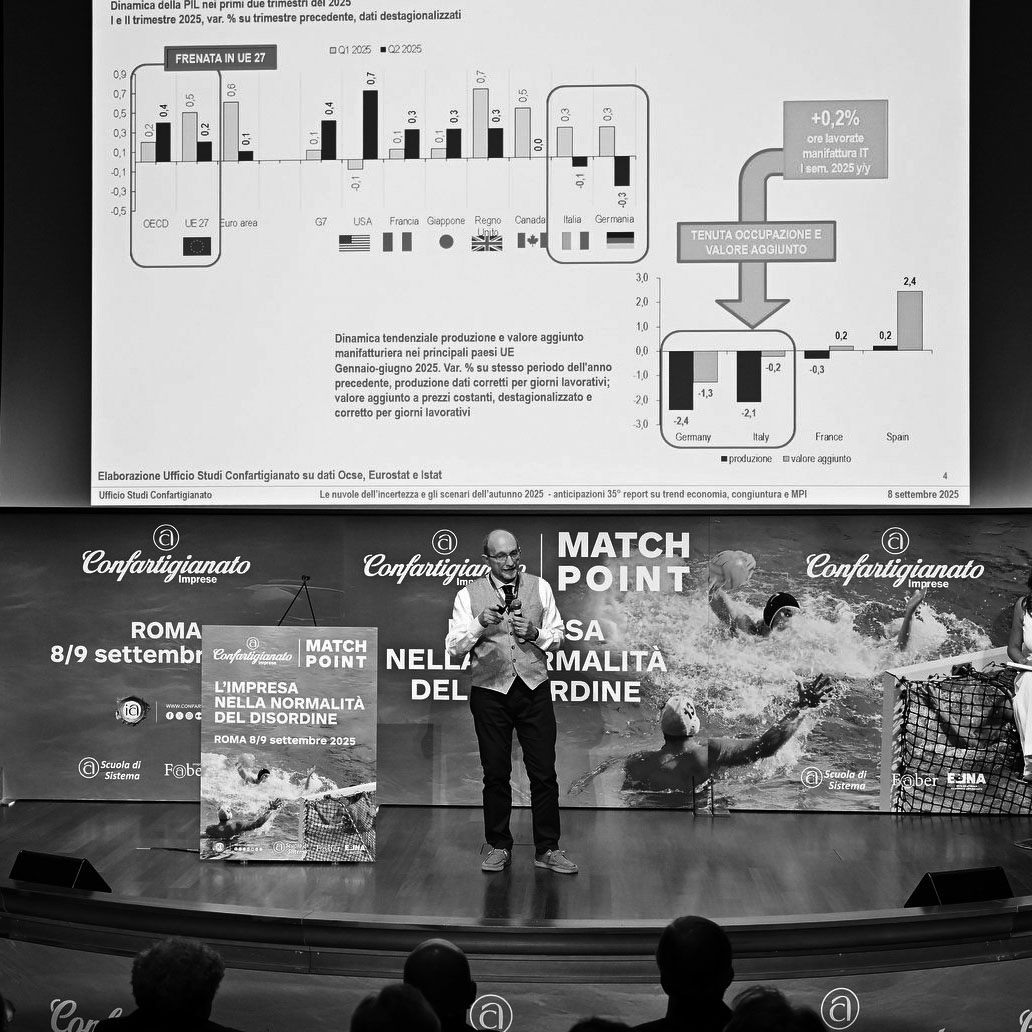

La crisi dei motori europei

La Germania, storica locomotiva economica del continente, rischia il terzo anno consecutivo di recessione, mentre la Francia manifesta diversi segnali di fragilità, dominati dalla crescita del debito pubblico, dalla elevata pressione fiscale e dalla minore performance di crescita ed export.

Il contributo della Germania alla crescita dell’Unione europea, che nel quinquennio tra il 2009 e il 2014 era pari al 55,9%, è sceso allo 0,2% nel quinquennio 2019-2024. La bassa domanda tedesca rispetto al trend dell’area dell’euro ha determinato tra il 2021 e il 2025 un minore export italiano in Germania di 15,5 miliardi di euro. Per la Francia, il report di Confartigianato sottolinea l’evoluzione più critica di alcune grandezze economiche nell’arco delle due presidenze di Emmanuel Macron. Nel 2022 il debito pubblico francese ha superato in valore assoluto quello italiano, collocandosi al primo posto nell’UE. Tra il 2016 e il 2024 il rapporto debito/PIL in Francia sale di 14,9 punti percentuali, a fronte della stabilità in Italia (+1,1 p.p) e il calo registrato in Germania (-5,8 p.p.). Lo spread sul rendimento dei titoli di stato, misurato dal differenziale di rendimento dei titoli decennali francesi rispetto ai bund tedeschi si avvicina a quello dei titoli italiani (12 punti base di differenza ad agosto 2025), mentre nel 2017 lo spread francese era risultato mediamente superiore di 130 punti a quello italiano. Mentre scriviamo (al 22 settembre 2025) gli spread di Francia e Italia si sono allineati al valore di 82 punti base. Il PIL pro capite tra il 2016 e il 2024 in Francia registra un incremento in termini reali del 7,2%, inferiore al +10,7% dell’Italia, mentre la Germania segna un limitato +2,9%. Si osserva una analoga graduatoria nei tre maggiori paesi dell’Ue per il trend delle esportazioni di beni in volume: la Francia con +11,0% segue l’Italia che registra un +15,0%, mentre la Germania si ferma al +6,6%.

Le imprese e famiglie francesi sono strette tra la più elevata pressione fiscale tra i 27 paesi dell’UE e una bassa qualità dei servizi pubblici. Il carico fiscale in Francia è al 45,2% del PIL, necessario per finanziare la seconda spesa pubblica primaria europea (55,1% del PIL al netto degli interessi), a fronte della ventitreesima posizione nell’Ue a 27 per qualità dei servizi pubblici.

Quali focolai delle crisi prossime venture?

Il primo quarto del XXI secolo è caratterizzato dal succedersi di numerose e gravi crisi. Ne contiamo dodici. Dall’attacco alle Torri Gemelle del 2001, sono seguite la Grande Crisi (2008-2009), la crisi del debito sovrano europeo (2011-2013), il primo tempo della crisi russo-ucraina (2014), la pandemia (2020), la crisi delle commodities e delle filiere globali (2020-2021), l’invasione dell’Ucraina (2022), la crisi energetica (2022), i conflitti in Medio Oriente (2023) e da ultimo l’incertezza innescata dai dazi statunitensi (2025). Il succedersi di queste violente turbolenze si è intersecata con una crisi climatica e una demografica, intensificando la frequenza delle recessioni. In Italia in diciassette anni tra il 2008 e il 2024 si sono registrati sei anni di recessione, mentre nei precedenti quarantasette anni (1961-2008) si registrarono solo due anni di recessione (1975 e 1993).

Per il futuro si delineano alcuni possibili fattori di innesco di ulteriori crisi, e qui ne citiamo alcuni. La carenza di materie prime critiche determinata da tensioni geopolitiche e conflitti, potrebbe portare ad un rallentamento, se non addirittura ad un blocco, dei processi di transizioni digitale e green delle economie europee. L’Unione europea, infatti, presenta una elevata dipendenza dall’estero di queste materie prime. Lo scoppio di un conflitto nel Pacifico metterebbe in crisi la produzione di microchip, concentrata tra Taiwan, Corea del Sud e Cina, determinando una carenza di componenti essenziali per la produzione di device, apparecchiature elettroniche industriali, macchinari e mezzi di trasporto, beni ad elevato contenuto di tecnologie digitali.

I conflitti che interessano i primari mercati di offerta dell’energia – oggi sono interessati quelli della Russia e del Medio Oriente – mantengono elevate le tensioni sui prezzi delle commodities energetiche, le quali sono molto difficili da metabolizzare. Dopo la bolla del 2022, nel 2025 i prezzi retail di energia elettrica e gas rimangono ancora del 44% superiori ai livelli del 2021. Last but not least, in ambito finanziario rischi sistemici potranno provenire dalla crypto economy. Dopo le elezioni presidenziali negli Stati Uniti, accelera il valore di mercato delle criptoattività, già cresciuto nel corso del 2024. Dopo l’annuncio di iniziative volte a rafforzare l’adozione di strumenti digitali denominati in dollari da parte della nuova amministrazione statunitense è ulteriormente aumentato per salire a 3,8 trilioni di dollari a inizio settembre 2025, pari al 3,4% del PIL mondiale. La forte espansione di criptoattività caratterizzate da un’elevata volatilità delle quotazioni comporta rischi potenziali anche per la stabilità finanziaria, sulla base delle interazioni tra la crypto economy, il settore finanziario tradizionale e l’economia reale.

Nostre elaborazioni su dati Banca d’Italia, Coinmarketcap, Commissione europea, Fondo monetario internazionale, Eurostat, Istat e Nazioni Unite