Il cambio di paradigma

Il lancio a novembre 2022 di ChatGPT, il software di simulazione di una conversazione con un essere umano basato su Intelligenza artificiale (IA) e machine learning (apprendimento automatico) sviluppato da OpenAI (2023), ha intensificato il dibattito mondiale sulle prospettive derivanti dalla diffusione di sistemi di IA, caratterizzate da un cambio di paradigma.

Sul mercato del lavoro cambierà il contenuto delle posizioni lavorative, mentre si attiverà una consistente domanda di formazione e riqualificazione dei lavoratori. IA e automazione potranno accelerare fenomeni già in atto (Ocse, 2019) rappresentati dal calo dell’occupazione nel manifatturiero e dalla polarizzazione del lavoro, con un aumento degli occupati in professioni poco qualificate (low skilled) e in quelle altamente qualificate (high skilled), con uno svuotamento degli occupati medium skilled. In parallelo, possono aumentare le disparità di reddito. Le politiche attive del lavoro e le imprese dovranno utilizzare in modo più diffuso la leva della formazione dei dipendenti, anche quelli più qualificati, e degli imprenditori. È discusso l’effetto sulla disoccupazione tecnologica. Per alcuni, IA e robotica non sono garanzia di una transizione socialmente ordinata: in Roubini N. (2023) la ‘minaccia dell’IA’ è tra i dieci grandi problemi che ci stanno portando verso ‘la peggiore catastrofe della nostra vita’. Per altri, i processi di collaborazione tra lavoratori e IA saranno prevalenti sulla sostituzione di lavoro. Controversi anche gli effetti sulla produttività (Dedola L. et al., 2023).

L’IA influirà sulla struttura di offerta nei servizi, interessando anche quei servizi ad alta intensità di conoscenza, nei quali imprese e lavoratori controllano ed analizzano grandi quantità di dati: professioni legali e mediche, servizi di consulenza fiscale e finanziaria, servizi pubblici come la sanità e l’istruzione. Gli algoritmi evolveranno, fino a svolgere attività creative.

La crescente diffusione di sistemi di IA consentirà una ottimizzazione dell’uso degli impianti industriali, rendendo più efficiente la produzione di energia rinnovabili e contribuendo a ridurre l’impatto sull’ambiente. Una efficace integrazione di IA con tecnologie relative a Gps, sensori, telecamere e radar porterà a modifiche strutturali nella mobilità, con la diffusione di veicoli a guida autonoma di livello sempre più elevato (sulla tassonomia si veda Sae, 2023).

IA diventa Intelligenza Artigiana – I sistemi di IA richiederanno un riequilibrio del portafoglio delle competenze imprenditoriali, un fenomeno più marcato per le piccole imprese nelle quali l’imprenditore accentra su di sé attività caratteristiche di professioni ad elevato impatto di IA tra le quali quelle relative a: analisi di bilancio, funzioni di controllo, gestione del credito e della finanza d’impresa, progettazione e amministrazione di sistemi, gestione legale e del personale, direzione vendite, organizzazione e gestione dei fattori produttivi, formazione on the job, gestione dei rapporti con il mercato dell’impresa, trasferimento e trattamento delle informazioni aziendali, informazioni e assistenza dei clienti.

Per molti imprenditori sarà necessario riposizionare l’impresa, definire programmi di formazione e sviluppare alcune specifiche competenze imprenditoriali. Se l’IA, infatti, può fornire supporto a competenze quali il riconoscimento delle opportunità, le conoscenze economico finanziarie, la pianificazione, la gestione aziendale e i processi learning by doing, l’intelligenza dell’imprenditore – IA che diventa Intelligenza Artigiana – rimane essenziale per le competenze relative a visione, creatività, pensiero etico e sostenibile, motivazione e perseveranza, mobilitazione delle persone e lavoro con gli altri, oltre a risultare decisiva per affrontare l’incertezza, l’ambiguità e il rischio. Le competenze dell’Intelligenza Artigiana sono essenziali per cogliere i vantaggi della digitalizzazione dei processi aziendali.

Diventa strategica la capacità di valutare i flussi informativi generati dai sistemi di IA. Le decisioni degli operatori economici e le relazioni sui mercati si basano sulle informazioni: lo sviluppo di sistemi di IA impatta sui costi di verifica della qualità e la veridicità di dati e contenuti generati da algoritmi, necessari per le decisioni di impresa.

Lo sviluppo dell’IA, e più in generale dell’automazione, pone sfide ai bilanci pubblici, sia sul fronte della tassazione che su quello della spesa, in primis sulle politiche del lavoro e la gestione dei discussi sussidi per la disoccupazione. Per una cronistoria della tassazione del digitale si veda Consiglio europeo (2022).

Lo sviluppo dei sistemi di IA aumenta i rischi di concentrazione di mercato, intrecciati con rilevanti implicazioni geopolitiche. In chiave globale, i differenti tassi di investimento in R&S determinano squilibri che appaiono penalizzare le economie europee. L’analisi dei dati della Commissione europea (2022) sulla spesa in Ricerca e sviluppo delle prime 2500 società mondiali evidenzia che nel quinquennio 2016-2021 nelle imprese del settore digitale – spesa delle imprese nei settori software e servizi informatici, hardware e apparecchiature tecnologiche, apparecchiature elettroniche ed elettriche concentrata in sistemi di IA e software per l’automazione – è salita del +70,8%, con un ritmo doppio rispetto il +34,9% degli altri settori. Il maggiore dinamismo, con un tasso di crescita pressoché triplo rispetto alla media, la spesa in R&S digitale delle società cinesi; seguono le società statunitensi con una dinamica in linea con la media (+70,9%), mentre per le società del resto del mondo – Ue, Giappone e restanti paesi – la dinamica è dimezzata (+39,7%) rispetto alla media. Di conseguenza nel periodo in esame la quota delle imprese Usa, la più elevata, è rimasta costante, mentre quella delle società cinesi è salita dal 10,3% al 18,7%, superando e quasi doppiando l’8,9% delle società dell’Unione europea, scesa dall’11,6% del 2016. Sulle sfide tra potenze globali sulle tecnologia di IA si veda Limes (2022).

L’IA, e più in generale lo sviluppo di sistemi gestiti da macchine, delineano fattispecie inedite sul fronte della legislazione, in particolare nella contrattualistica, nelle assicurazioni dei rischi e nella tutela della privacy. L’IA favorisce il trasferimento di funzioni di controllo e nel campo del diritto si dibatte sulla necessità di definire nuovi ambiti di responsabilità civile e penale (una ampia analisi in Severino P., 2022).

In termini regolatori, il Parlamento europeo (2023) ha adottato una posizione negoziale sulla legge sull’Intelligenza Artificiale che contiene norme per un utilizzo di IA “affidabile e incentrato sull’essere umano e sulla tutela di salute, sicurezza, diritti fondamentali e democrazia dai suoi effetti dannosi”.

In relazione ad alcune tecnologie digitali abilitanti e strettamente integrate con i processi gestiti da IA, si osserva una maggiore diffusione dell’utilizzo di Internet delle cose, rilevato nel 30,5% delle piccole imprese in Italia, 4 punti in più del 26,5% UE, e del cloud computing, diffuso nel 50,4% delle piccole imprese, +18,8 punti in più del 31,6% UE; una criticità è rappresentata dalla ancora contenuta diffusione dell’utilizzo di big data, presente nel 7,3% delle piccole imprese italiane, 5,2 punti in meno del 12,5% UE.

Impatto dell’IA sul mercato del lavoro

Dopo una ricognizione dell’analisi della letteratura internazionale sulle interazioni tra IA ed occupazione, in questo paragrafo esaminiamo i risultati di una applicazione di indicatori di impatto dell’IA alla struttura del mercato del lavoro europeo e dei flussi in ingresso di lavoratori nelle imprese italiane, proponendo confronti tra i paesi europei e tra le regioni italiane.

L’analisi viene condotta sulla base dell’impatto dell’IA sull’occupazione sintetizzato dall’indicatore AI Occupational Impact (AIOI) elaborato in Felten E., Raj M., Seamans R. (2019). Il modello analizza 9 applicazioni IA in 52 abilità all’interno delle professioni censite nell’ambito del database Occupational Information Network (O* Net) statunitense, nel quale le professioni sono descritte in termini di conoscenze, competenze e abilità richieste, elaborando l’indice di AIOI secondo la classificazione statunitense SOC (Standard Occupational Classification) 2000. Le nostre elaborazioni hanno stimato gli indicatori di impatto i) a livello europeo, in base alla classificazione ISCO-08 utilizzata da Eurostat per caratterizzare gli occupati sulla base delle professioni (al massimo livello di 2 digit) e ii) a livello italiano, in base alla classificazione CP2011 utilizzata da Istat per caratterizzare gli occupati sulla base delle professioni e ripresa dal Sistema Informativo Excelsior di Unioncamere – ANPAL per analizzare i flussi di entrate di lavoratori nelle imprese fino al massimo dettaglio di categorie di professioni (4 digit).

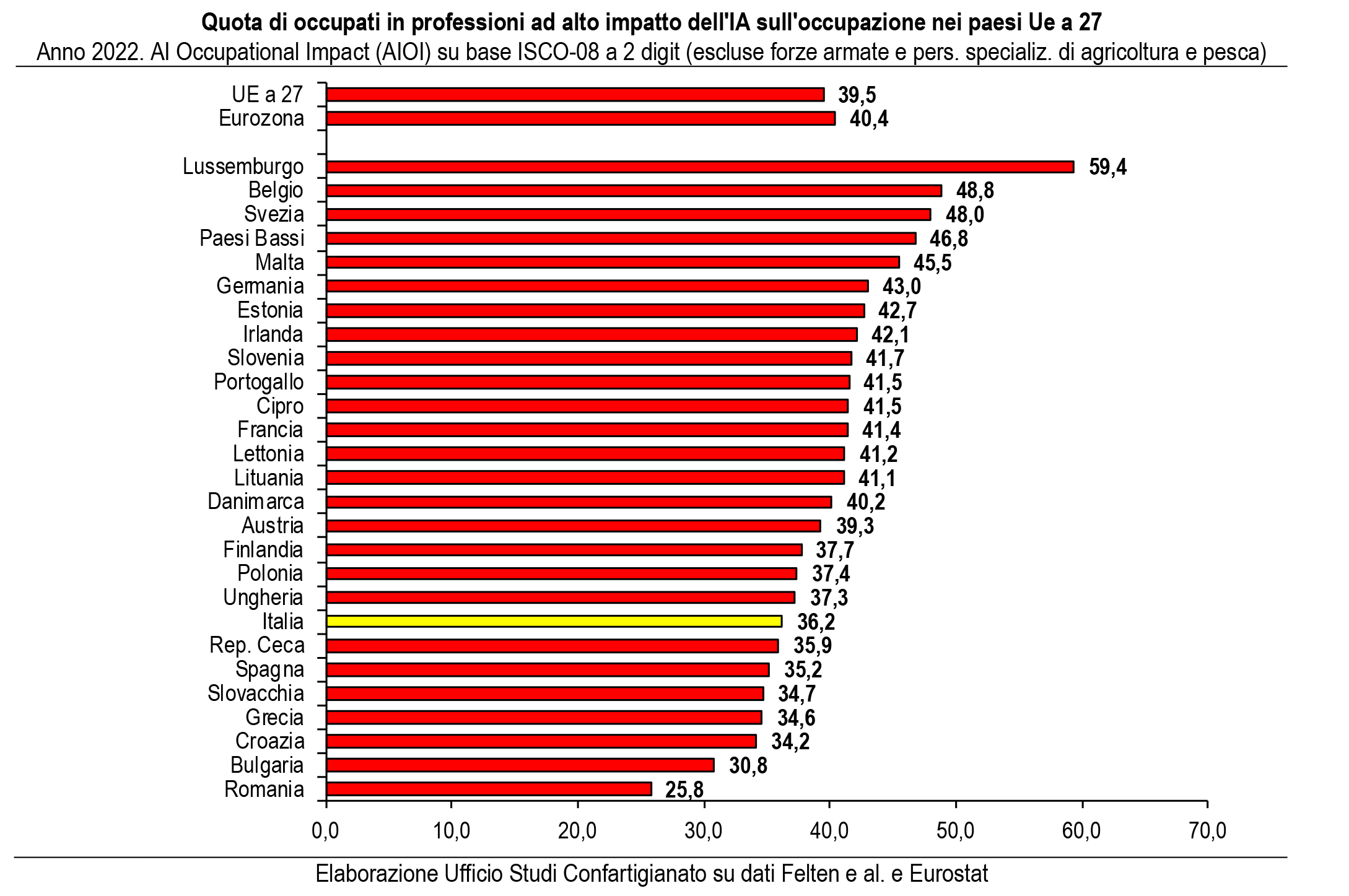

Nell’analisi di livello europeo vengono presi a riferimento 13 gruppi di professioni (2 digit della classificazione CP2011) – delle 43 in cui si articola la rilevazione delle forze di lavoro – per cui nella media Ue a 27 viene rilevata una alta esposizione dell’occupazione all’impatto dell’intelligenza artificiale: in Italia interessa il 36,2% degli occupati, quota inferiore di 3,2 punti percentuali rispetto alla media Ue a 27 di 39,5% ed equivalente a 8.366.000 occupati del nostro Paese.

Tra i maggiori paesi europei, risultano più esposte dell’Italia la Germania con il 43,0% e la Francia con il 41,4% mentre risulta meno esposta la Spagna con il 35,2%.

Una alta esposizione dell’occupazione all’impatto dell’IA si rileva – in ordine decrescente – per le categorie professionali di: Specialisti delle tecnologie dell’informazione e della comunicazione, Dirigenti amministrativi e commerciali, Specialisti delle scienze commerciali e dell’amministrazione, Specialisti in scienze e ingegneria, Direttori, dirigenti superiori della pubblica amministrazione, membri dell’esecutivo e dei corpi legislativi, Impiegati con compiti generali e operatori su macchine di ufficio, Impiegati addetti ai servizi contabili e finanziari e alla registrazione dei materiali, Professioni intermedie nelle attività finanziarie e amministrative, Dirigenti nei servizi di produzione e specializzati, Dirigenti nei servizi alberghieri, nel commercio ed assimilati, Specialisti dell’educazione, Impiegati a contatto diretto con il pubblico e Specialisti in scienze giuridiche, sociali e culturali.

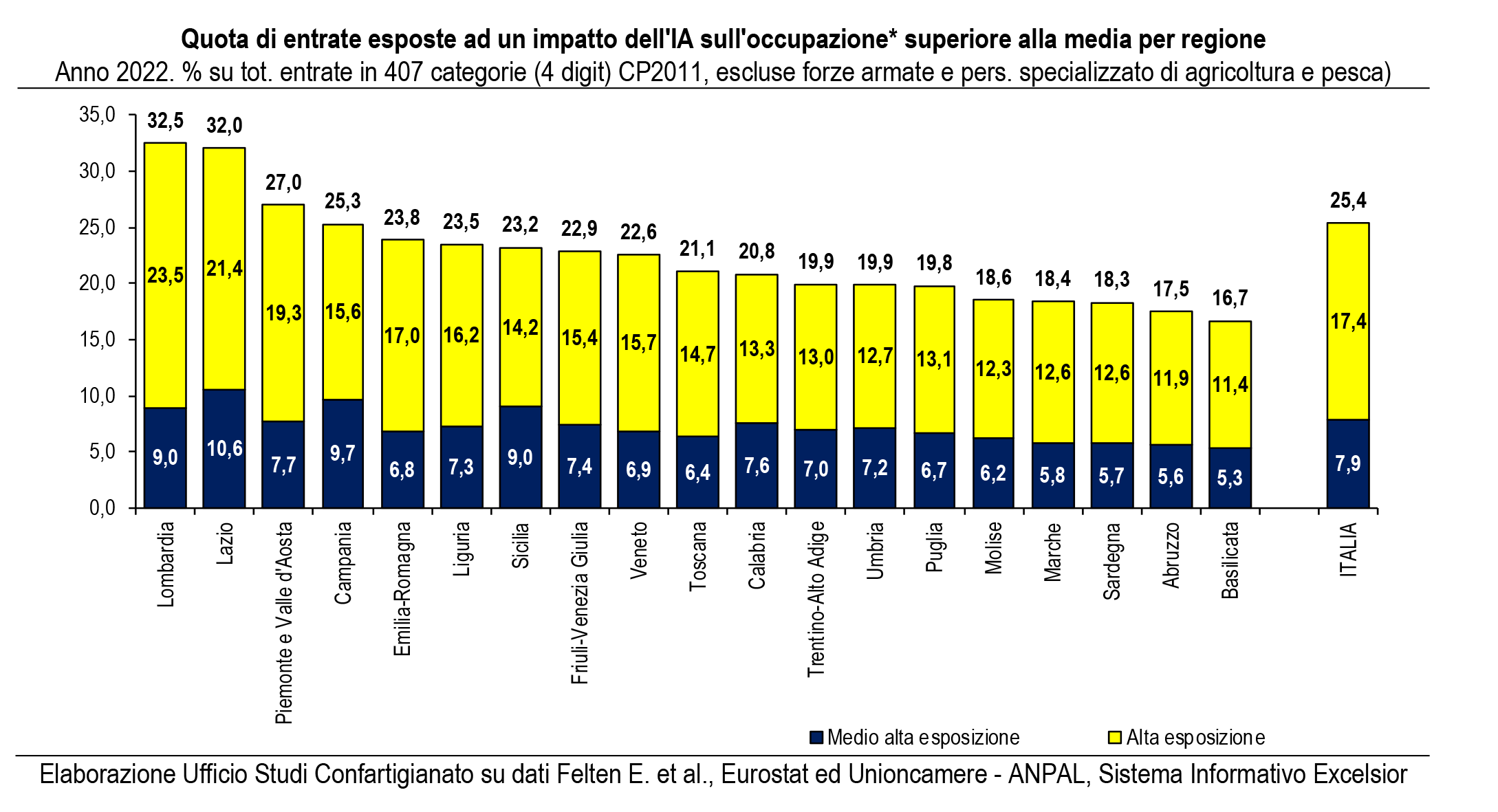

Nell’analisi territoriale di livello italiano esaminiamo il grado di esposizione all’impatto dell’IA del flusso in ingresso nel mercato del lavoro monitorato dalle entrate nel 2022 per 407 categorie di professioni (4 digit CP2011)[1]. Nel dettaglio, si osserva che sono 1.311.290 le entrate di lavoratori relative a 173 professioni per cui si rileva una esposizione all’IA sopra la media, pari al 25,4%, del totale entrate delle imprese. A livello territoriale si registra una maggiore specializzazione in professioni ad alta esposizione nelle due principali regioni. Nel dettaglio, le incidenze più elevate di entrate più esposte all’impatto dell’IA sono il 32,5% della Lombardia – prima regione anche in termini assoluti con 334.770 entrate, pari al 25,5% del totale nazionale delle entrate con tale esposizione – e il 32,0% del Lazio, seguite, con un valore oltre la media, dal 27,0% di Piemonte-Valle d’Aosta. Valori al di sotto della media per la Campania con il 25,3%, l’Emilia-Romagna con il 23,8%, la Liguria con il 23,5%, la Sicilia con il 23,2%, il Friuli-Venezia Giulia con il 22,9% e il Veneto con il 22,6%.

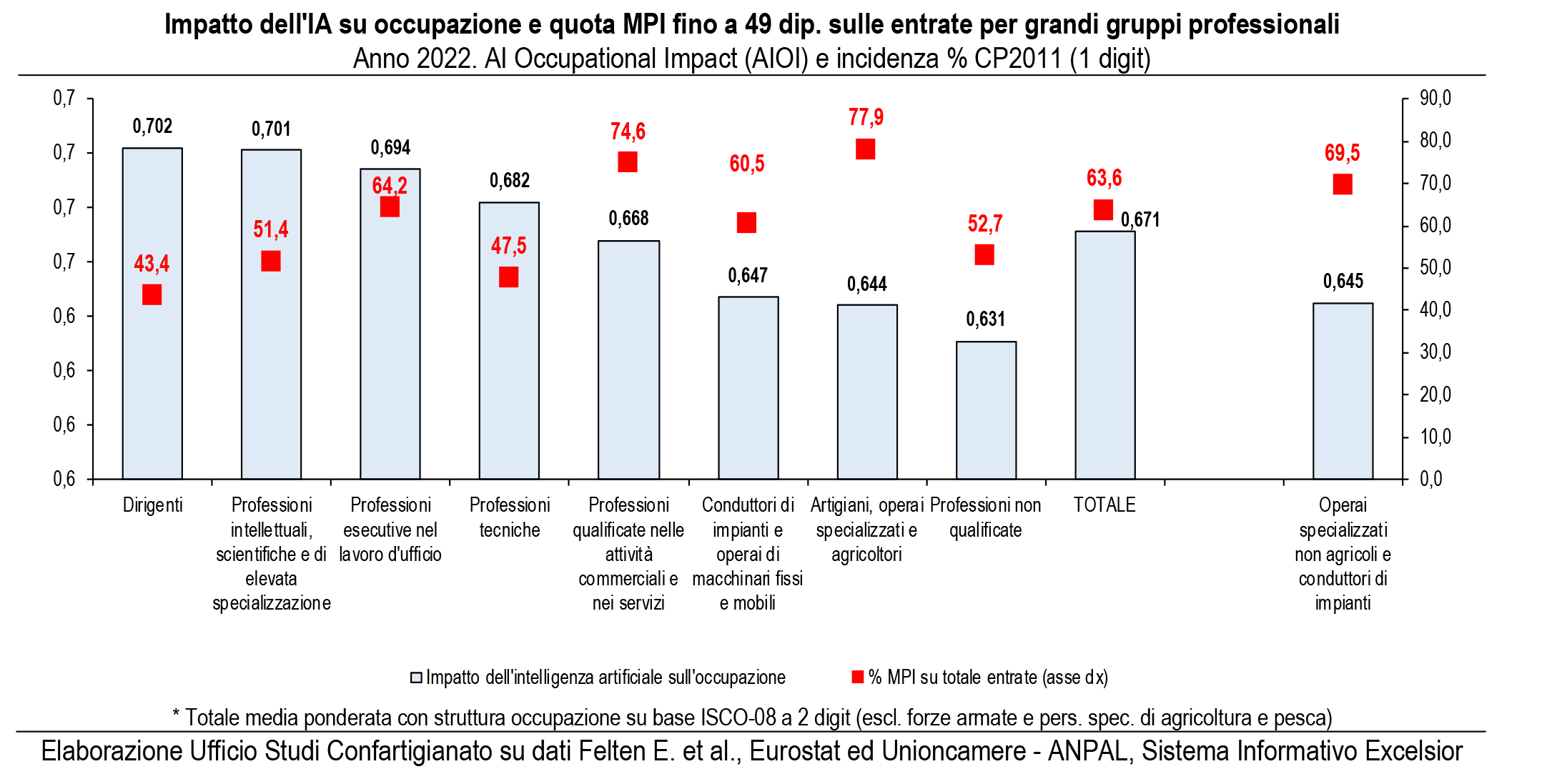

Per le entrate in micro e piccole imprese (MPI) fino a 49 dipendenti l’esposizione sopra la media interessa 729.130 entrate, pari al 22,2%, inferiore di 3,2 punti rispetto a quella del totale imprese. In particolare, per 900.780 entrate si registra una alta esposizione all’impatto dell’intelligenza artificiale, pari al 17,4% del totale entrate delle imprese.

L’analisi sintetica sui grandi gruppi professionali (1 digit della classificazione CP2011) incentrata sulle entrate nelle MPI evidenzia che il profilo di Artigiani, operai specializzati ed agricoltori è quello meno esposto all’impatto dell’Intelligenza artificiale, dopo le professioni non qualificate. In questo gruppo di professioni si contano 590.970 entrate nelle MPI e si registra il maggior peso delle entrate di MPI sul corrispondente totale delle entrate, pari al 77,9%, 14,3 punti percentuali in più rispetto all’incidenza media di 63,6%. Per questo cluster professionale si delinea una maggiore esposizione al rischio automazione (sull’argomento si veda Confartigianato 2023d).

Anche per le entrate nelle imprese artigiane si confermano le stesse peculiarità emerse per le MPI: le 213.920 entrate di Artigiani, operai specializzati ed agricoltori sono quelle per cui il comparto artigiano mostra la maggior incidenza sul corrispondente totale delle entrate, pari al 28,2%, peso quasi il triplo dell’incidenza media del 10,1%. In particolare, 53.540 entrate in imprese artigiane sono esposte all’IA sopra alla media: si tratta del 10,2% del totale delle entrate in imprese artigiane, meno della metà della media di 25,4% delle entrate totali delle imprese.

Per le professioni in cui l’impatto dell’IA è superiore alla media si registra una più marcata richiesta da parte delle imprese di competenze tecnologiche. Le 300.230 entrate per cui le imprese hanno elevata necessità – totale di medio-alto e alto – che i lavoratori abbiano e-skills (capacità matematiche e informatiche, competenze digitali e capacità di applicare tecnologie 4.0) toccano la più alta incidenza sulle entrate totali delle imprese, pari al 21,5%, nelle professioni ad alta esposizione all’impatto dell’intelligenza artificiale e quella minima di 1,0% nelle professioni a bassa esposizione. In particolare, sono 193.540 entrate di lavoratori in professioni ad alta esposizione all’impatto dell’intelligenza artificiale e per cui è elevata la richiesta da parte delle imprese di e-skills e rappresentano quasi i due terzi (64,5%) del totale delle entrate con elevata necessità di e-skills.

La diffusione tra le piccole imprese di tecnologie IA

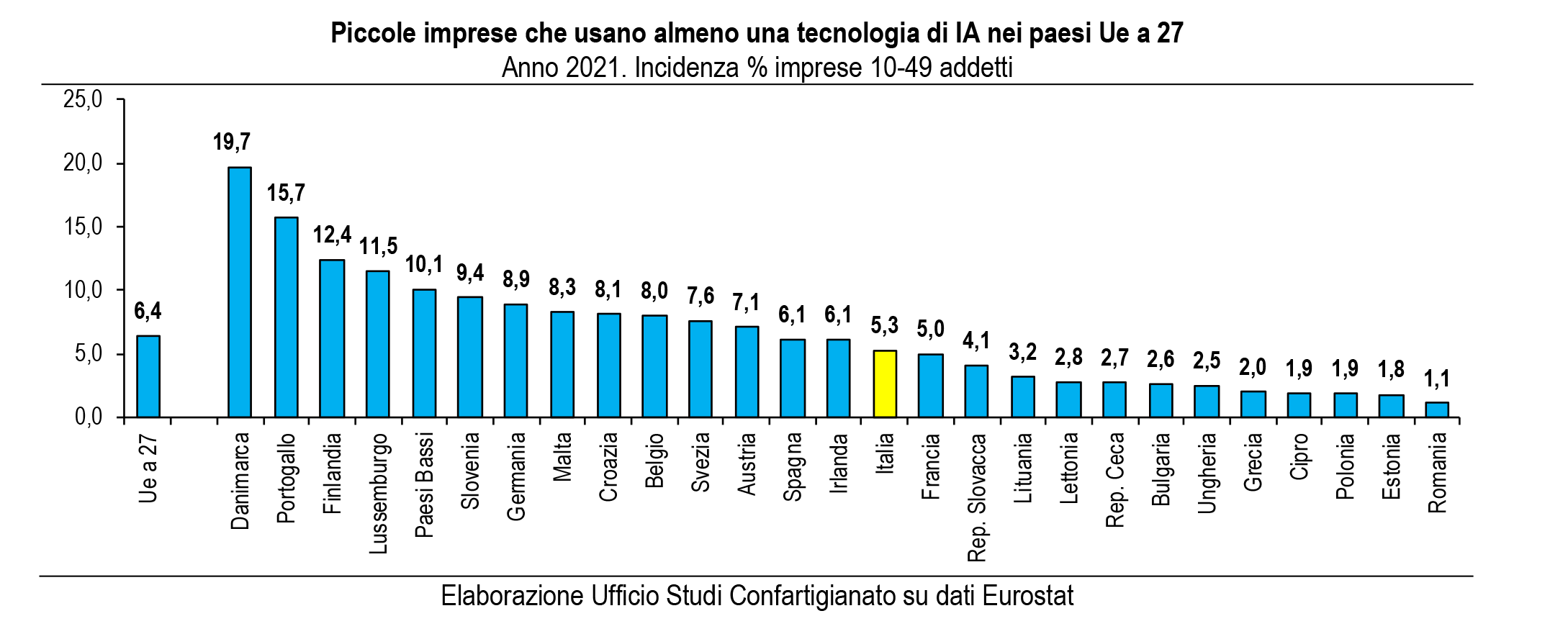

Le frontiere dell’Intelligenza artificiale sono già percorse da un cluster di piccole imprese, che con il tempo diverrà sempre più consistente. In Italia il 5,3% delle piccole imprese con 10-49 addetti utilizza sistemi di Intelligenza artificiale per almeno una sette finalità proposte, a fronte del 6,4% della media Ue 27. Le piccole imprese che usano l’IA sono l’8,9% in Germania, il 6,1% in Spagna e il 5,0% in Francia. In chiave settoriale l’utilizzo dell’IA interessa il 5,6% delle piccole imprese nella Manifattura, il 5,3% nei Servizi e il 4,9% nelle Costruzioni.

Per un maggiore dettaglio settoriale, esaminiamo i dati disponibili per il totale delle imprese. L’utilizzo di IA sale al 15,4% tra le imprese attive nel settore dell’ICT e registra una maggiore diffusione nelle telecomunicazioni (18,1%), nell’informatica (16,9%) e nella produzione di computer e prodotti di elettronica (15,7%).

L’incrocio tra settore di attività e intensità di utilizzo di tecnologie di IA – misurata dal numero di finalità e tecnologie – evidenzia che nel 6,3% delle imprese dell’informatica e nel 5,6% di quelle delle telecomunicazioni viene adottato un utilizzo combinato di almeno tre tecnologie di IA; tale quota è rispettivamente il 12,2% e il 10,3% nel caso di due tecnologie IA.

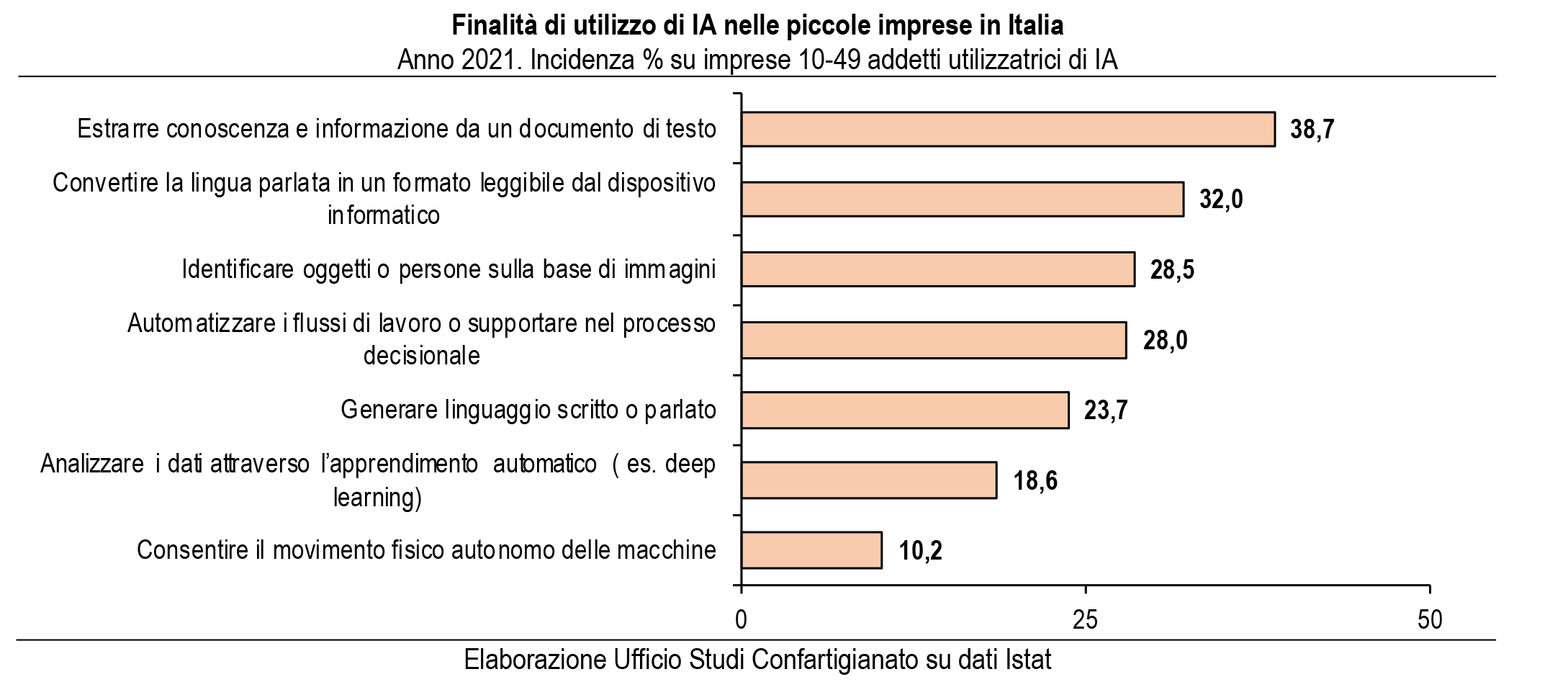

Per finalità di utilizzo, i tools di IA sono utilizzati dalle piccole imprese in modo più intenso per l’estrazione di conoscenza e informazione da documenti di testo (38,7% dei casi), per la conversione della lingua parlata in formati leggibili da dispostivi informatici attraverso tecnologie di riconoscimento vocale (32,0%), per identificare oggetti o persone sulla base di immagini (28,5%) e per l’automatizzazione di flussi di lavoro attraverso software robot (28,0%). A seguire, l’uso per generare linguaggio scritto o parlato – generazione del linguaggio naturale – (23,7%), per analizzare dati attraverso l’apprendimento automatico – machine learning, deep learning e reti neurali – (18,5%) e consentire il movimento fisico delle macchine tramite decisioni autonome basate sull’osservazione dell’ambiente circostante – robot o droni autonomi, veicoli a guida – (10,2%).

In generale, l’Intelligenza artificiale è maggiormente utilizzata per tecnologie e finalità specifiche del settore. Mentre il 39,0% delle imprese manifatturiere utilizza IA per finalità di automatizzazione, nei servizi prevalgono le finalità conoscitive, con il 44,3% delle imprese che fa ricorso a strumenti di IA per l’estrazione di informazioni da documenti di testo.

In relazione agli ambiti aziendali di adozione di sistemi di IA da parte delle piccole imprese, si registra una maggiore diffusione nei processi di produzione, ad esempio per la manutenzione predittiva o il controllo qualità della produzione (30,4%); a seguire la funzione di marketing o vendite, ad esempio per funzioni di assistenza ai clienti o campagne promozionali personalizzate (24,1%), la sicurezza informatica (21,1%) e l’organizzazione dei processi di amministrazione aziendale, come l’analisi dati a supporto degli investimenti o per effettuare previsioni di vendita, (16,6%); con quote più contenuta l’uso di IA per le funzioni di logistica (10,3%) e la gestione delle risorse umane (5,8%).

Una analisi dei dati dell’ultimo censimento permanente alle imprese (Istat, 2021) evidenzia che la quota di imprese con almeno 10 addetti che ha effettuato un investimento in ambito di applicazione dell’intelligenza artificiale si attesta al 8,0% mentre per le piccole imprese con 10-49 addetti la quota è di 6,5%. La quota di imprese che prevede di effettuare nel prossimo futuro investimenti in questo ambito è pari al 15,2% per il totale e al 13,0% per le piccole imprese.

A livello regionale quote più elevate di imprese che hanno effettuato investimenti in intelligenza artificiale, superiori alla media nazionale, si rilevano per Piemonte (10,0%), Lombardia (9,8%), Trentino-Alto Adige e Lazio (entrambe con 9,1%) ed Emilia-Romagna (8,6%). Per le piccole imprese quote più elevate si osservano per: Lazio (8,1%), Piemonte (7,8%), Trentino-Alto Adige e Lombardia (entrambe con 7,7%), Campania (7,1%), Calabria (6,8%) ed Emilia-Romagna (6,7%).

Le prime 10 province per quota di imprese che hanno effettuato investimenti in IA sono: Biella (12,1%), Milano (11,8%), Pordenone (11,6%), Torino (11,1%), Bologna (10,5%), Modena, Treviso e Bergamo (tutte con 10,1%), Alessandria (9,9%) e Caserta (9,6%). I dati completi per regione e provincia in Confartigianato (2023e).

(Ha collaborato Licia Redolfi dell’Osservatorio MPI Confartigianato Lombardia)